LONDON. 2019 wird einschneidende Änderungen in der Modeindustrie bringen. Zu diesem Ergebnis kommt die Studie "The State of Fashion 2019“, eine gemeinsame Analyse von The Business of Fashion (BoF) und McKinsey & Company. China wird die USA, bisher der größte Modemarkt weltweit, zum ersten Mal seit Jahrhunderten überholen. Das Branchenwachstum wird sich voraussichtlich auf 3,5 bis 4,5 Prozent abkühlen, nachdem es 2018 noch 4 bis 5 Prozent betragen hatte.

Die weltweit für die Studie befragten Modemanager geben den "Umgang mit Volatilität, Ungewissheit und Umbrüchen in der Weltwirtschaft" als ihre größte Sorge für das kommende Jahr an. Die Gefahr von Handelsbeschränkungen und die Verlangsamung des Wirtschaftswachstums, auch in den großen Wachstumsmärkten Asiens, belasten die Aussichten. Auch die Verunsicherung durch Entwicklungen wie den Brexit tragen dazu bei. "Optimismus herrscht nur in einzelnen Bereichen, insbesondere in Nordamerika und im Luxussegment, was auf die starke Performance im Jahr 2018 zurückzuführen ist,” so Imran Amed, Gründer und Chefredakteur von BoF. "Die Unternehmen können sich jedoch nicht auf ihren Lorbeeren ausruhen, da der Markt weiterhin von radikalen Veränderungen in der Weltwirtschaft und einem geänderten Verhalten der Verbraucher geprägt ist."

Achim Berg, Seniorpartner und Experte für die Mode- und Luxusbranche bei McKinsey: "2019 werden nur zwei Marktsegmente überdurchschnittlich wachsen. Das Value-Segment, also preisbewusste Mode, wird um fünf bis sechs Prozent zulegen; das Luxussegment um 4,5 bis 5,5 Prozent.“ Gerade die Value-Anbieter setzten mit Qualitätsoffensiven dem bisherigen mittleren Marktsegment stark zu. "Das Luxussegment wiederum wird 2019 von den rasch wachsenden asiatischen Märkten und dem anhaltenden globalen Boom bei Reisen profitieren,“ ergänzt Achim Berg. "In der Modebranche heißt es mehr denn je: The winner takes it all.“

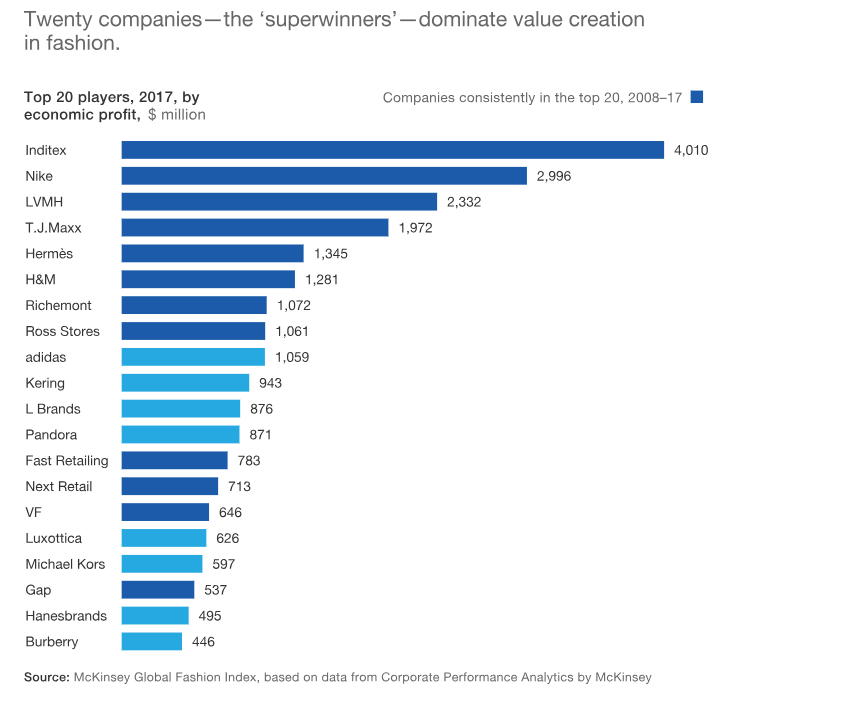

Die "Super-Gewinner": 20 Unternehmen dominieren die Wertschöpfung

Die Modeindustrie wird von 20 “Super-Gewinnern” beherrscht. Das sind börsennotierte Unternehmen, die zunehmend den Gewinnpool der Branche unter sich aufteilen. Dazu gehören Marken wie Nike, LVMH und Inditex. Insgesamt verbuchen die Top 20 eine Wertschöpfung von ca. 25 Mrd. US-Dollar. Dies entspricht 97 Prozent der gesamten Industrie. 2010 betrug der Anteil der Top 20 noch 70 Prozent – die Konzentration beschleunigt sich also. Nordamerikanische Kaufhäuser haben in der Spitzengruppe den Anschluss verloren: Keines davon konnte sich langfristig unter den Top 20 behaupten, vor zehn Jahren zählten insgesamt noch drei dazu. Auch Online-Händler müssen sich ihren Platz in diesem exklusiven Kreis noch erkämpfen. Kein einziger von ihnen ist bisher in den Top 20.

Zehn Trends werden die Modeindustrie 2019 prägen

Modeunternehmen müssen sich nicht nur einem schwierigeren wirtschaftlichen Umfeld stellen. Sie müssen auch lernen, sich auf neue Verbrauchertrends und Umwälzungen im Mode-System einzustellen. Die Umfrage unter rund 300 Führungskräften zeigt zehn Trends mit erheblichen Auswirkungen für die Branche im kommenden Jahr:

1. Caution ahead: Ein Abwärtstrend bei den wichtigsten wirtschaftlichen Indikatoren und weitere destabilisierende Kräfte verlangen nach mehr Vorsicht in der Planung.

2. Indian ascent: Dank seiner wachsenden Mittelschicht und dem gestärkten Produktionssektor wird Indien zu einem Hotspot für die Fashion-Industrie.

3. Trade 2.0: Jedes Unternehmen sollte einen Krisenplan entwickeln, um einer potenziellen Erschütterung der globalen Wertschöpfungsketten entgegenzuwirken.

4. End of ownership: Die Lebensdauer von einzelnen Modeprodukten wird länger, da sich neue Geschäftsmodelle mit gebrauchter, aufbereiteter, reparierter und gemieteter Bekleidung weiterentwickeln.

5. Being woken up: Die Begeisterung der jüngeren Generation für soziales Engagement und Umweltschutz ist kein Nischentrend mehr. Marken müssen dieser Tatsache Rechnung tragen, um sowohl Konsumenten als auch neue Talente für sich zu gewinnen.

6. Now or never: Beim mobilen Einkauf wird der zeitliche Abstand zwischen Produktentdeckung und Produktkauf entscheidend für Konsumenten, die immer ungeduldiger werden. Sie wollen sofort die Produkte kaufen, die sie sich angesehen und über die sie sich informiert haben.

7. Radical transparency: Nachdem Unternehmen jahrelang die Hoheit über personenbezogene Daten und ihre Verarbeitung hatten, erwarten zunehmend misstrauische Verbraucher mehr Transparenz und Information.

8. Self-disruption: Als Reaktion auf neue, kleine Marken, die wegen abnehmender Markentreue und einem verstärkten Wunsch nach Innovation rasch an Boden gewinnen, beginnen traditionelle Marken, ihr Geschäftsmodell, ihr Image und ihr Angebot grundlegend zu überarbeiten.