Die Versicherungsbranche steckt in einem tiefgreifenden Umbruch. Der digitale Wandel gewinnt an Dynamik, Kunden fordern vehement neue Geschäftsmodelle ein. Die ersten Vorreiter setzen sich bereits erfolgreich vom Wettbewerb ab, während die Traditionalisten den Anschluss zu verlieren drohen. Noch vollzieht sich die Transformation vor allem im Privatkundengeschäft, dem größten Kundensegment im Markt. Doch auch für andere Segmente bieten sich Chancen – die Gewerbeversicherung zählt dazu.

Große Versicherer und neue, kapitalkräftige Insurtechs haben das Geschäft mit kleinen und mittleren Unternehmen (KMU) bereits für sich entdeckt, rüsten ihr Angebot auf und investieren vor allem in den Digitalvertrieb. Jüngste Beispiele sind der Start des KMU-Digitalversicherers andsafe der Provinzial Nordwest oder das Investment des Corporate-Venture-Arms der Allianz, Allianz X, in das US-amerikanische Insurtech Pie Insurance. Die Gewerbekunden wiederum haben aus dem Privatkundensegment gelernt, dass komplexe Versicherung auch einfach gehen kann – und schrauben ihre Ansprüche an Schnelligkeit und Service entsprechend höher.

Was macht das Geschäft mit KMU für Versicherer so attraktiv? Erstens: Die neue Dynamik, die durch die Corona-Pandemie in den Gewerbesektor gekommen ist, eröffnet Anbietern die einzigartige Chance, ihr Portfolio auszubauen und in das Segment vorzudringen. Zweitens: Viele KMU sind unterversichert – vor allem kleine und jüngere Betriebe. Drittens: Die Wechselbereitschaft der bislang treuen Gewerbekunden ist so hoch wie nie: Nach einer McKinsey-Umfrage1 ist nur ein gutes Drittel mit seinem derzeitigen Versicherungsschutz rundum zufrieden.

Hinzu kommt: In der von den Kunden geforderten Vereinfachung von Produkten und Prozessen steckt viel Musik. KMU-Versicherungen waren in der Vergangenheit für den Bedarf kleinerer Unternehmen allzu komplex gestaltet. Automatisierung, Standardisierung und ein einfacher, zielgruppenspezifischer Zuschnitt würden hier nicht nur die Kundenzufriedenheit steigern, sondern auch die Effizienz spürbar erhöhen. Mit der richtigen Strategie, geeigneten Fähigkeiten und dem passenden Betriebsmodell können Versicherer ihrer KMU-Klientel ein attraktives Portfolio bieten, das den aktuellen Kundenbedürfnissen ebenso gerecht wird wie dem Anspruch an die eigene Profitabilität.

Brachliegendes Millionenpotenzial

Unternehmen mit unter 250 Beschäftigten bilden das Rückgrat der deutschen Wirtschaft. 2020 repräsentierten sie 99,6% aller Betriebe und stellten 55% aller Arbeitskräfte hierzulande. Die Folgen der Corona-Krise allerdings bringen nun Bewegung in den Sektor. Die Zahl der KMU, die im Pandemiejahr 2020 Konkurs angemeldet haben, ist auf Grund umfassender staatlicher Finanzhilfen um 12% zurückgegangen. Wie viele Insolvenzen in den kommenden Monaten und Jahren noch angemeldet werden und wie hoch im Gegenzug die Zahl möglicher Neugründungen ausfällt, ist noch offen. In jedem Fall aber werden diese beiden Entwicklungen die KMU-Landschaft der Zukunft prägen, ihr neue Dynamik verleihen und den Versicherern Gelegenheit bieten, ihre Portfolios auszubauen und auf die KMU-Klientel zuzuschneiden.

Für Kompositversicherer sind KMUs (bis 250 Mio. EUR Umsatz) schon länger ein zentraler Bestandteil; 2020 machten sie 60 - 65% aller Gewerbe- und Industrieprämien aus. Und es besteht Zukunftspotenzial: Gewerbeversicherungen kamen in der Vergangenheit auf eine jährliche Wachstumsrate von durchschnittlich 2,9%. Die Kleinsten erweisen sich dabei als besonders attraktiv: 32% von ihnen weisen Lücken im Versicherungsschutz auf; bei den mittleren sind es 7%. Nach McKinsey-Schätzungen beträgt das ungenutzte Marktpotenzial (bezogen auf die Jahresprämien) allein bei den unterversicherten Klein- und Kleinstunternehmen bis zu 2 Mrd. EUR. Das entspricht rund einem Zehntel der derzeitigen Gesamtprämien.

Wie können Versicherer das Milliardenpotenzial ausschöpfen? Unsere Antwort: am effektivsten durch Differenzierung und Segmentierung, die Schaffung von Kundenerlebnissen und sieben weitere Erfolgsfaktoren.

Klein, aber komplex: Differenzierung lohnt sich

KMU sind eine äußerst heterogene Zielgruppe für Versicherer – unterschiedlich groß und alt, in diversen Geschäftsfeldern unterwegs und mit verschiedenen Versicherungsbedürfnissen und -präferenzen. Segmentierung ist daher der Schlüssel, um in dieser Sparte zu punkten.

Unternehmensgröße und -alter. Der deutsche KMU-Markt ist breit gefächert. Er reicht vom Ein-Personen-Betrieb bis zum großen Mittelständler mit zweistelligen Millionenumsätzen – eine Herausforderung für Versicherer. Aber die Klientel lohnt sich: KMU erwirtschaften 45% des privatwirtschaftlichen Umsatzes hierzulande. Der größte Teil entfällt mit 1,3 Bill. EUR auf den Mittelstand, nur knapp dahinter folgen mit 1 Bill. EUR kleine Unternehmen, Kleinst‑betriebe kommen auf 0,6 Bill. EUR. Doch nicht allein der Umsatz entscheidet über den benötigten Versicherungsschutz, sondern auch das Alter der Unternehmen. So sind junge Betriebe zunächst meist unterversichert, aber auch weniger Risiken ausgesetzt. Ihre anfänglich geringere Nachfrage nach Versicherungsprodukten ändert sich jedoch, sobald sie wachsen und an Komplexität zunehmen.

Geschäftsfeld. Die Art des jeweiligen Gewerbes ist ein weiterer Faktor, der bei der Risiko‑ prüfung zu berücksichtigen ist. Je nach Betriebsart ändert sich potenziell der Produktbedarf, aber auch die Höhe des Risikos. Des Weiteren haben einzelne Branchen auch unterschiedliche Zyklen, was durch die Corona-Pandemie nochmals eine besondere Bedeutung erhalten hat. Simulationen von McKinsey zur wirtschaftlichen Erholung ergaben erhebliche Divergenzen, wie lange die einzelnen Sektoren brauchen werden, um zur alten Form zurückzukehren. Während sich beispielsweise das produzierende Gewerbe sehr rasch erholt, werden Hotels und Gaststätten deutlich länger an den Folgen der Krise zu leiden haben. Versicherer sollten diese unterschiedlichen Erholungsprozesse in ihre strategischen Entscheidungen einbeziehen.

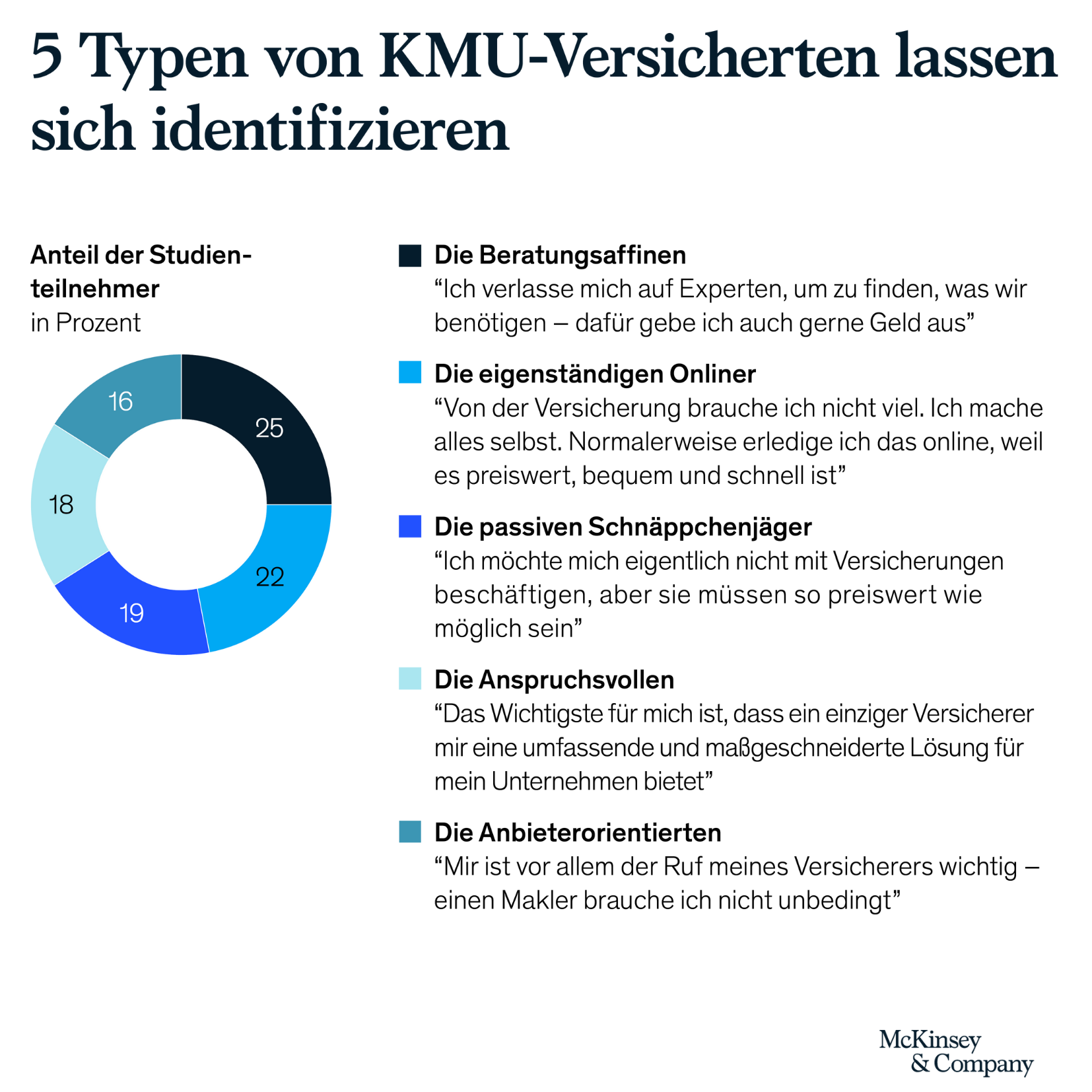

Kundenerwartungen und -präferenzen. Abhängig von ihrer Branche, Größe und wirtschaft‑ lichen Situation stellen KMU nicht zuletzt höchst unterschiedliche Anforderungen an ihre Versicherer. Eine McKinsey-Typologie unterscheidet fünf Kundensegmente, die sich in ihre Erwartungsprofilen und Präferenzen klar voneinander abgrenzen: Beratungsaffine Traditionalisten bilden dabei mit 25% die stärkste Gruppe, doch das Gegenstück, die eigenständigen Onliner, folgt gleich dahinter. Die übrigen teilen sich auf in Anspruchsvolle auf der Suche nach maßgeschneiderten Lösungen, reine Schnäppchenjäger und Anbieterorientierte, die auf Makler gut verzichten können (Schaubild 1). Versicherer können aus jedem einzelnen Typus mit passenden Produkten, Serviceangeboten und Kanälen eine profitable Kundenbeziehung gestalten.

Den Kunden verstehen

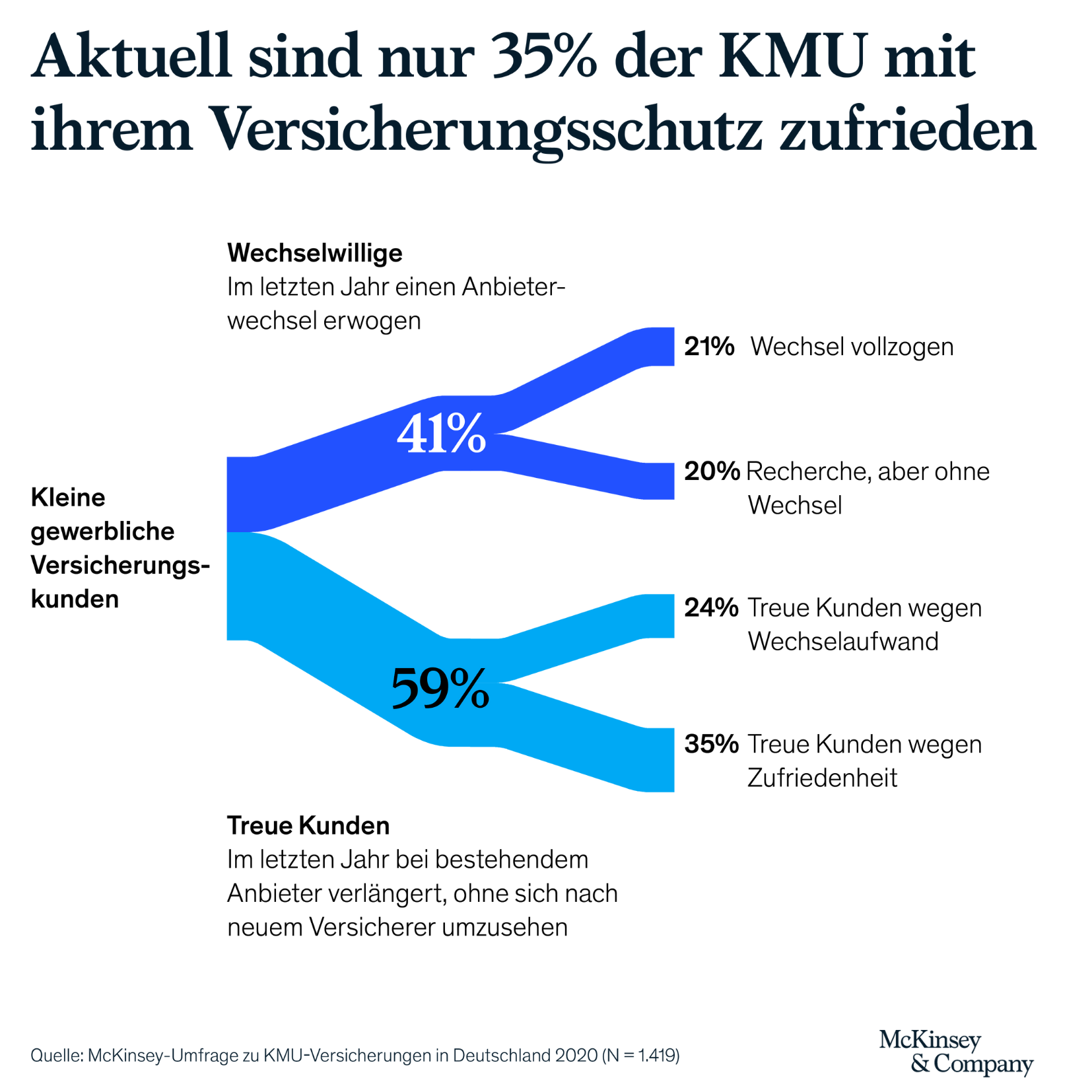

Die Mehrzahl der KMU in Deutschland sind treue Kunden. Doch das Blatt wendet sich, wie die McKinsey-Umfrage aus dem Jahr 2020 zeigt: Danach haben sich 41% schon nach Alternativen umgesehen und etwa die Hälfte von ihnen ist zu einem anderen Versicherer gewechselt. Zwar bezieht sich ein Großteil der Wechselfälle auf Kfz-Policen – ein Produkt, das traditionell eine hohe Fluktuation aufweist. Dennoch lohnt es sich, den Motiven auf den Grund zu gehen: Tatsächlich ist laut McKinsey-Umfrage kaum mehr als jeder dritte Gewerbetreibende mit seinem Anbieter rundum zufrieden (Schaubild 2).

Wer als KMU seinen Versicherer wechselt, tut dies zumeist in Reaktion auf Preiserhöhungen – jedoch nicht nur: Auch neue zu versichernde Risiken infolge einer Veränderung oder die Expansion in neue Geschäftsfelder können der Grund für einen Versicherungswechsel sein. Darüber hinaus sind Personalaufstockungen oder regionale Expansion typische Anlässe, sich nach alternativen Anbietern und Versicherungslösungen umzusehen. Schaubild 3 gibt einen Überblick über die häufigsten Gründe, warum KMU einen Wechsel erwägen.

Es ist nicht ungewöhnlich, dass sich Risikoumfeld und Geschäftssituation eines Unternehmens im Laufe der Zeit ändern (manchmal sogar abrupt und radikal wie während der Corona-Krise) und eine entsprechende Anpassung des Versicherungsschutzes erfordern. Für Versicherer aber gilt es, dies so früh wie möglich zu erkennen. Denn die genaue Beobachtung potenzieller Wechselauslöser kann nicht nur Fluktuation verhindern – sie liefert auch wertvolle Informationen, um auf die neu entstehenden Kundenbedürfnisse einzugehen.

Aktuelle Daten sind das A und O, um lukrative Kunden im KMU-Segment langfristig zu binden. Versicherer und ihr Vertrieb sollten darauf hinarbeiten, das Kundenerlebnis stetig zu verbessern, indem sie sich regelmäßig mit ihren Versicherten austauschen, Veränderungen in ihrer Geschäfts‑ situation rechtzeitig erkennen und mit passenden Lösungen reagieren. Denn zufriedene Kunden sorgen nicht nur für Portfoliostabilität, sie sind auch ein wirksamer Multiplikator, wenn es darum geht, Neugeschäft zu generieren – beispielsweise durch Mundpropaganda und Onlinebewertungen.

Die Chance ergreifen: sieben Erfolgsfaktoren

Um die Chancen zu nutzen, die das KMU-Segment Versicherern bietet, setzen die Vorreiter auf eine Reihe von Erfolgsfaktoren, die alle Dimensionen dieses Geschäfts umfassen – von der spezifischen Strategie bis zur Schaffung herausragender Kundenerlebnisse.

Strategie zuspitzen. Die strategischen KMU-Ziele dürfen kein Nebenprodukt äußerer Umstände sein – sie müssen sorgfältig nach den Stärken des Anbieters und mit Blick auf die vorhandenen Marktchancen gewählt werden. Für das Geschäft mit Gewerbeversicherungen bedeutet das, Kundensegmente zu identifizieren, die exakt zur eigenen Strategie passen. Und es bedeutet auch, sich konkrete Ziele zu setzen – sei es, die Anzahl der Policen im Portfolio zu erhöhen, die gezeichneten Bruttoprämien zu steigern, die Gewinnspanne zu vergrößern oder die Kundenbindung zu verbessern.

Vom Kunden her denken. Ziel aller KMU-Versicherer sollte es sein, nicht als einmaliger Schadenregulierer oder Verkaufskontakt zu agieren, sondern als vertrauenswürdiger Begleiter durch den gesamten Versicherungslebenszyklus. Nur so ist es möglich, auf Risikoveränderungen schnell zu reagieren. Treue KMU-Kunden sind zudem auf Grund ihrer Mundpropaganda eine starke Triebfeder für das Neugeschäft. Für Versicherer ist daher die Investition in das Kundenerlebnis eine Investition in ihr eigenes Wachstum.

Produktportfolios auf die Zielkunden zuschneiden. Sobald die Zielkunden nach den strategischen Vorgaben ausgewählt sind, sollte das Produktportfolio überarbeitet werden, um die Versicherten optimal zu bedienen. Änderungen der Kundenbedürfnisse gilt es dabei stets im Blick zu behalten und die Produkte entsprechend anzupassen.

Technische Exzellenz auf- und ausbauen. Die stark heterogenen KMU-Risiken erfordern moderne Preis- und Risikomodelle. Viele Versicherer stützen sich bei der Preisgestaltung immer noch auf das vereinfachte KMU-Schadendatenmodell des Branchenverbands, anstatt gezielt in eigene Fähigkeiten sowie aktuarische und analytische Ressourcen zu investieren. Wie bei der Kfz-Versicherung sollten die Anbieter marktbasierte KMU-Preismodelle aus öffentlichen Quellen heranziehen (Schaubild 4), um die starke Spreizung der Tarifmodelle der unterschiedlichen Anbieter zu berücksichtigen, diese mit externen Datenquellen anreichernund sich zügig mit neuen digitalen Vertriebskanälen (z.B. Software für Makler und Vertreter) vernetzen. Letzteres ist die Basis für Tarifaktualisierungen in Echtzeit, aber auch für die Erhebung echter Marktdaten in Form einer Preisangebotsdatenbank, die zur weiteren Verbesserung der internen Modelle genutzt werden kann und sollte.

Vertriebskanäle aktivieren und digitalisieren. Die zunehmende Digitalisierung von Maklern, Pools und Aggregatoren macht es erforderlich, dass die Versicherer Teile ihrer KMU-Produkte über Drittanbieter von Preisvergleichs- oder Underwriting-Software vertreiben. Das setzt voraus, sich mit externen APIs zu vernetzen, Marktstandards wie BiPRO zu nutzen und eine IT-Architektur aufzubauen oder zu unterhalten, die externe Drittanbieter digital unterstützt. Gleichzeitig müssen die Versicherer in digitale Lösungen für ihre eigenen Kanäle (Makler, Kontaktcenter, Direktvertrieb) investieren: Wenn Makler und Aggregatoren in der Lage sind, Angebote in Echtzeit zu erstellen, sollte dies auch für den Vertreter- und Direktvertriebskanal möglich sein. Angesichts der breit gefächerten KMU-Klientel lohnt es sich zudem, kontinuierlich in die Ausbildung und Produktschulung der eigenen Vertriebsmitarbeiter zu investieren.

Nahtlose Customer Journeys schaffen. Einige KMU erwarten bereits einen vollständig digitalen Service, andere sind noch nicht so weit. Jetzt kommt es darauf an, eine Customer Journey anzubieten, die je nach Kundenpräferenz sowohl Online- als auch Offlinekontaktpunkte unterstützt. Dies erfordert ein sorgfältiges Design des gesamten Kundenerlebnisses einschließlich aller Vertriebs- und Servicekanäle (ob webbasiert, mobil oder telefonisch) sowie eine Überprüfung der Produkt- und Preisstrategie in Bezug auf die Gleichwertigkeit der Kanäle.

Innovation vorantreiben. Der Wettbewerb wird sich zweifellos weiter verschärfen. Gleichzeitig sorgen Aggregatoren und neue Vertriebstools für mehr Transparenz auf einem traditionell undurchsichtigen Markt. Dem daraus resultierenden Druck auf die Durchschnittsprämien und die Schaden-Kosten-Quote müssen die Versicherer begegnen, indem sie ihre bisherigen Prozesse radikal umgestalten und eine Kultur der kontinuierlichen Verbesserung etablieren.

Strategische Klarheit, Kundenorientierung und operative Exzellenz sind gefordert, um der Heterogenität und der daraus entstehenden Komplexität im KMU-Segment erfolgreich Rechnung zu tragen. Neue digitale Prozesse und differenziertere Daten zu Kunden und Risiken werden helfen, diese Komplexität in einem innovativen Geschäftsmodell abzubilden. Angesichts der Vernachlässigung dieses Segments über viele Jahre und der nach Corona zu erwartenden zunehmenden Marktdynamik stehen die Chancen für entschlossene Early Mover, wie es scheint, besser denn je.